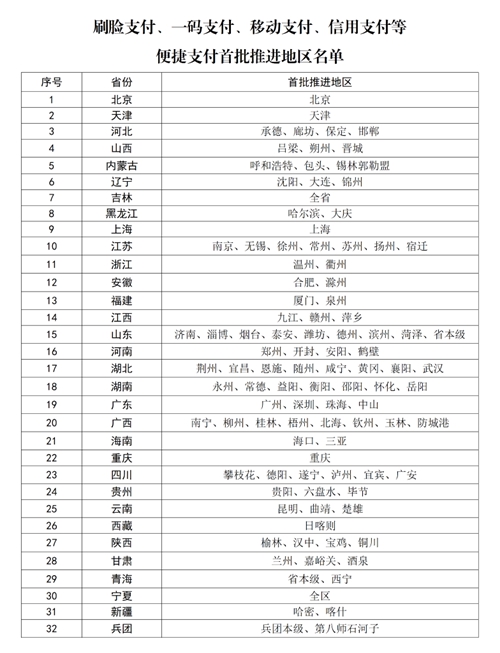

首批医保便捷支付推进地区名单公布

据中物联钢铁物流专业委员会31日发布的指数报告,5月份国内钢铁行业PMI指数为54.8%,较上月回升5.7个百分点,结束之前的“两连跌”,反弹至2016年5月份以来的最高。

在主要分项指数中,新订单指数大幅回升超过10个百分点,成为推动钢铁行业PMI指数回升的主要因素,生产指数“五连升”至近一年的高点,产成品库存指数大幅收缩,新出口订单指数和购进价格指数低位盘整。这些数据信息显示,当前钢铁行业形势明显回暖、产销两旺、企业库存下降,短期钢价仍有上涨的动力。不过,出口形势持续低迷,生产成本处于低位,多空交织,估计下一步国内钢价将呈高位整理、震荡运行的走势。

目前,钢厂生产维持高位。5月份,钢铁行业生产指数继续上升,较4月份上升2.0个百分点,至58.2%,该指数“五连升”至2016年5月份以来的最高。与此同时,和生产相关的采购活动也呈现明显的扩张态势。随着近期国内钢材价格持续上涨,钢厂利润不断提升,钢厂生产的积极性明显提升,国内钢铁产量持续增长,且后期增产的动能仍将持续。

钢铁原料成本则在低位运行。钢铁行业购进价格指数在4月跌至2016年2月份以来的最低之后,5月触底反弹,较上月小幅回升2.1个百分点至49.6%。但该指数连续两个月处于50%的荣枯线以下,显示原料市场仍在低位运行,难以对钢价形成有力支撑。由于供需矛盾加剧,市场运行冷清,5月进口矿、焦炭价格大幅下跌,特别是进口矿价格跌至2016年10月17日以来的新低,进口矿吨价已跌至60美元下方。近几年,国际三大矿山企业积极增产,铁矿石供大于求的局面依然明显,目前国内港口铁矿石库存接近1.4亿吨,再创历史新高。

相关指数报告分析认为,国内钢市需求依然旺盛,同时,市场库存处于较低水平,对钢价支撑依然强劲。但值得注意的是,在高利润刺激下,钢厂后续仍有复产动力,供应正在增加,加之近期钢价上涨速度过快,市场面临调整的风险。

编辑:马晓阁