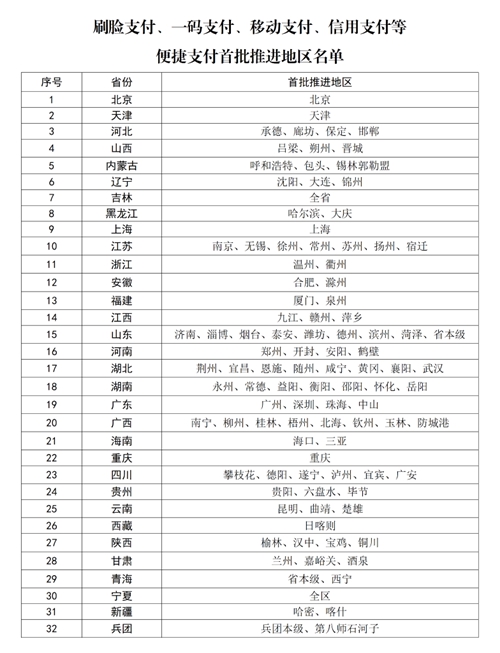

首批医保便捷支付推进地区名单公布

2017年5月,上海房屋租赁指数为1936点,比上月上升1点,环比上升0.05%,同比上升4.19%。环比涨幅几乎可以忽略不计,房屋租赁市场租金基本走平。

自2016年12月租金出现90个月来的首次环比下降后,到2017年5月,6个月来的租金指数环比呈现窄幅波动,跌涨交叉,3降3升。5月指数已超过下跌前2016年11月1929点的水平,累计涨幅0.36%,租金走势没有出现向下拐点。上海房屋租赁指数办公室认为,5月租赁市场租金波动趋小,高、中、低端市场之间租金波动不超过0.20%,部分区域出现结构性的成交量小幅上升,显示市场处于稳定周期。市场特征表现为:一、租赁房屋空置率上升及结构性租金下降有所改善,从整体上看,“售转租”房源增加,不少门店的中低端房源平均成交周期处在二至四周。综合统计显示,低端市场的集中式长租公寓或托管房源,满租率由去年四季度的95%回落至今年一季度的90%,进入5月上升为92%。二、中高档房源成交略有上升,平均成交周期较之前的一个月以上缩短至三周左右,需求主要集中在中心城区范围。究其由,区别于低端市场的租赁产品、类型多样化如分租、合租等不同,中高端房源的供应主体为个人房东,在租金调整进入平稳期后租赁需求逐渐释放,同时也和买卖市场不畅有关。三、“五违四必”整治导致一些板块外来人口出现净流出,如部分蔬果、水产、建材类商户集中的板块,退房数量增多,空置率上升。而逐渐深入的“非改居”整治,部分原租客进入了合规租赁市场,为中低端市场提供了一定量的新增需求。四、经租及托管机构前期扩张,高价收取的房源进入了市场“消化期”,无序竞争导致收取的房源成本过高,违约退还房东房源屡有出现。部分空置期较久的托管房源,则以3%-5%的租金下调揽客。五、从散户来看,部分个体房东即使空置也不愿再降价出租,作为投资性房产的附属收益,这类房东对租金并不在意,降价揽客意愿不强。而部分急于出租的房东,则多为“以租养贷”或“以租养租”型的。

5月19日,住建部公开《住房租赁和销售管理条例(征求意见稿)》,这是首次针对租房市场进行立法规范,以大力推动存量房租赁市场的发展来逐步构建长效机制。多项规定很大程度地站在了租户这边,还为承租人提供了多项“红利”。作为首部明确规范住房租赁的行政管理法规,预示着租赁市场将进入有法可依的阶段,保护承租人利益,约束中介、房东行为,房屋的居住属性将被逐渐释放,对形成稳定而长期的租赁市场有着重大意义,信奉“买不如租”的人群或越来越多。

高端需求集中市区

5月,高端市场租赁指数下跌0.15%,环比缩小0.12个百分点。其中,一室下跌0.13%,二室下跌0.15%,三室下跌0.17%。

除奉贤、金山、崇明区外,所监测的50个高端房源板块,48个微弱下跌,浦东三林、长宁天山持平。中心城区成交出现回升,租金接近走平,如浦东联洋、静安寺、长宁古北、徐家汇分别下跌0.06%、0.05%、0.04%、0.01%。调查显示,一室及三室出租较好,求租需求逐渐释放,如企业外派高级人员的商务租赁一室房源,以及家庭类需求的三室房源等。部分初次来沪的高收入人群,不少为互联网、金融、高新科技人员,寻求精装修的高端房源租住意愿较多,主要集中在中心城区范围内。有的高档小区甚至出现供应短缺的情况,成交周期平均在二周至三周。而新兴城区如闵行金虹桥、浦东唐镇、青浦徐泾、闵行古美罗阳分别下跌0.22%、0.19%、0.16%、0.13%。这些板块主要面对的客群为周边企业的管理人员或小企业主,受所在行业环境或企业经营景气度影响,新增需求不旺,成交多为续租合同。此外,部分高端租客,在租金平稳、市区供应加大后,选择由新兴城区换租至中心城区。

中端市场租金平稳

5月,中端市场租赁指数下跌0.01%,环比缩小0.27个百分点,跌幅甚至可忽略不计,近乎走平。其中,二室上涨0.02%,三室下跌0.03%,涨跌互现。

除金山、崇明外,所监测的14个行政区中,5个上涨,8个下跌,普陀持平。新兴城区跌幅收窄,如闵行、青浦均下跌0.08%,松江、宝山分别下跌0.07%、0.06%。而中心城区大多出现上涨,如杨浦、长宁、黄浦分别上涨0.05%、0.04%、0.03%。中端市场呈现内外分化行情的原因在于:一、中心城区新增需求中,既有在租金盘整后从新兴城区换租至此的租客,也有部分追求生活品质、青睐中心城区的中高收入白领租客,主要选择二室户型租借。如浦东联洋、杨浦五角场、长宁虹桥路、静安寺分别上涨0.23%、0.19%、0.18%、0.15%。成交热门的多为6000-8000元的普装、精装房源。二、新兴城区中,闵行航华、青浦徐泾、浦东外高桥、松江九亭等板块,主要受到租客分流的影响,加之新增需求不足,分别下跌0.21%、0.16%、0.14%、0.08%。而一些临近市区的板块,需求逐渐抬头,如嘉定江桥新城、闵行莘庄、浦东北蔡价格均现走平。

低端市场稳中有升

5月,低端市场租赁指数上涨0.17%。其中,一室上涨0.17%,二室上涨0.18%。

所监测的16个行政区均见上涨,低端市场内中心城区涨幅略大于新兴城区,如黄浦、徐汇、静安分别上涨0.23%、0.21%、0.20%,而新兴城区的松江、嘉定、宝山分别上涨0.16%、0.13%、0.12%。进入5月,部分本市就读的外省市户籍高校毕业生开始进入求职或入职阶段,新增合租需求主要集中在中心城区内,如涨幅较大的陆家嘴、静安曹家渡、徐家汇、黄浦淮海中路,分别上涨0.33%、0.32%、0.31%、0.29%。合租分摊租金是主流,月租金水平在2000-2500元。而在新兴城区,青年公寓、托管分租房源和个人散户房源等产品丰富,受到低薪资租客的青睐。但由于前期空置房源存量仍较大,且毕租需求尚未完全释放,新增需求并未大幅提升租金行情。其中月分摊租金在1000-2000元的案例多见,极端甚至出现800元的案例。学校周边及轨交站点附近是首选,如松江大学城、宝山上大、浦东临港新城分别上涨0.30%、0.19%、0.15%。

上海房屋租赁指数办公室认为,5月租赁市场延续前期的平稳走势。市场新增需求以中高端消费人群和应届毕业租客为主。中高端消费人群中“买转租”增多,居住观念在中央对楼市定位明确的当下出现改变。在租赁新政强有力推动下,买房不再是居住消费的独木桥,租房的潜在需求在加大释放。而中低端市场作为租赁市场目前最大的分市场,各类产品丰富,除了散户房源仍为主体,机构的长租、分租等产品涌现,但在整治“非改居”、“群租”时有所涉及,业界呼吁政策界限要进一步明晰。

在中央和地方政府主导下,租房市场正在加快立法规范,包括鼓励开发商进入一手房租赁市场等重大举措。时下,正在加强执行房屋租赁登记备案制度,当事人应该积极履行。租赁市场纳入统一的房地产数据库可期。