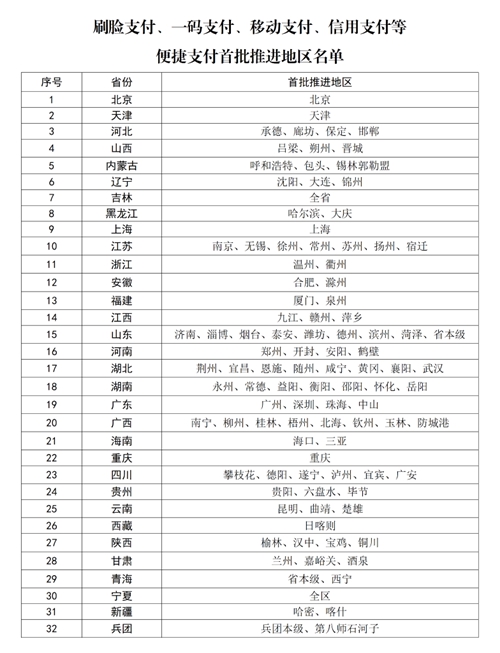

首批医保便捷支付推进地区名单公布

比架设信息桥梁、推进转移接续更重要的,是畅通资金流动渠道、推进异地贷款更好落地

7月1日起,酝酿已久的全国住房公积金异地转移接续平台投入使用。对1.3亿缴存者来说,此举值得喝彩。

过去很长时间内,住房公积金采取属地分散管理,不能跨市融通。近年来,一些省份已经探索在省内多座城市间打通转移渠道,但总体来看,地域壁垒仍然存在。职工在离职尤其是迁徙后想提取公积金,仍要经过繁琐严苛的程序,乃至催生了“代为提取”的灰色中介。很多人将公积金视作看得见、摸不着的账面财富。

平台的建成,为公积金在异地间的转移接续架好了桥梁,实现了“账随人走、钱随账走”。未来,跨区域流动的职工办理公积金转移时,再不用在转入地和转出地之间奔波了。

此外,还有利于提高公积金使用率。近年来农民工市民化加快、人员跨区域流动加速,使地域壁垒弊病渐趋放大。一些城市资金结余过剩、白白闲置,另一些却严重不足。如今,壁垒打通了,资金就有了盘活的可能,使用率也就有望提高。

喝彩同时,我们对公积金改革还应有更多期待:比架设信息桥梁、推进转移接续更重要的,是畅通资金流动渠道、推进异地贷款更好落地。

我国从2014年起就提出推进异地贷款,但进展并不明显。近年来确有不少城市推出异地互贷,但在实际操作时,程序复杂、时间漫长,开发商和商业银行都避而远之。去年,我国公积金共发放个人住房贷款12701.71亿元,其中,异地贷款仅有512亿元。

异地贷款难的原因是多方面的。公积金体系以城市为单位运作,一些大中城市虽然缴存者众多,但购房需求旺盛,资金池里水量不足,本地贷款都捉襟见肘,更别说腾出余力支持异地贷款。另外,在个人住房信息联网尚不完备的情况下,贷款地难以掌握贷款的额度、年限,缴存地也难以掌握房屋动态,加大了异地贷款的审核难度。

推进异地贷款毕竟是大势所趋、群众所盼,难度也的确不小,但改革不就是得迎难而上吗?我们期待,在转移接续之后,公积金制度也能在异地贷款上尽快取得实质性进展,为保障群众住有所居发挥更大作用。

《 人民日报 》( 2017年07月10日 20 版)

编辑:马晓阁