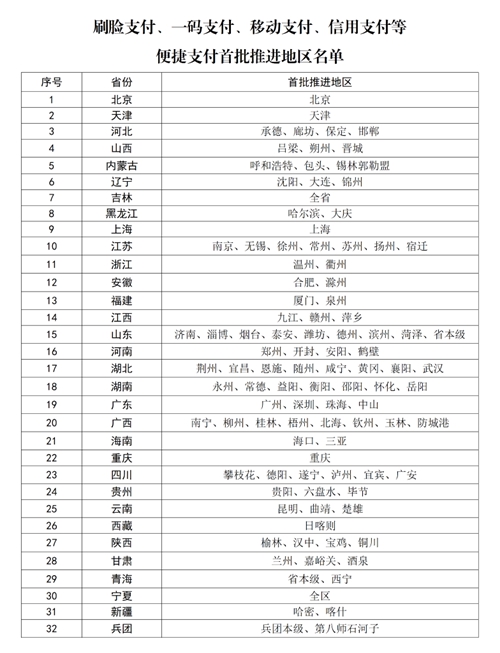

首批医保便捷支付推进地区名单公布

中国财政部17日公布了北京2022年冬奥会和冬残奥会税收政策,将对北京冬奥组委、国际奥委会、中国奥委会、国际残疾人奥林匹克委员会、中国残奥委员会、北京冬奥会测试赛赛事组委会以及相关赞助和捐赠者、参赛运动员等实施增值税、关税、所得税、印花税等税收优惠政策。

中国财政部、国家税务总局、海关总署联合公布北京2022年冬奥会和冬残奥会税收政策。北京冬奥组委(北京2022年冬奥会和冬残奥会组织委员会)取得的电视转播权销售分成收入、国际奥委会全球合作伙伴计划分成收入(实物和资金);北京冬奥组委市场开发计划取得的国内外赞助收入、转让无形资产(如标志)特许权收入和销售门票收入;北京冬奥组委取得的来源于广播、互联网、电视等媒体收入等,免征应缴纳的增值税。

外国政府和国际组织无偿捐赠用于北京2022年冬奥会的进口物资,免征进口关税和进口环节增值税。以一般贸易方式进口,用于北京2022年冬奥会的体育场馆建设所需设备中与体育场馆设施固定不可分离的设备以及直接用于北京2022年冬奥会比赛用的消耗品,免征关税和进口环节增值税。

同时,对北京冬奥组委免征应缴纳的企业所得税;对北京冬奥组委取得的餐饮服务、住宿、租赁、介绍服务和收费卡收入,免征应缴纳的增值税。

国际奥委会取得的与北京2022年冬奥会有关的收入免征增值税、消费税、企业所得税。对国际奥委会取得的国际性广播电视组织转来的中国境内电视台购买北京2022年冬奥会转播权款项,免征应缴纳的增值税。按中国奥委会、主办城市签订的《联合市场开发计划协议》和中国奥委会、主办城市、国际奥委会签订的《主办城市合同》规定,中国奥委会取得的由北京冬奥组委分期支付的收入、按比例支付的盈余分成收入免征增值税、消费税和企业所得税。

国际残奥委会取得的与北京2022年冬残奥会有关的收入免征增值税、消费税、企业所得税和印花税。中国残奥委会根据《联合市场开发计划协议》取得的由北京冬奥组委分期支付的收入免征增值税、消费税、企业所得税和印花税。

企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。个人捐赠北京2022年冬奥会、冬残奥会、测试赛的资金和物资支出可在计算个人应纳税所得额时予以全额扣除。

受北京冬奥组委邀请的,在北京2022年冬奥会、冬残奥会、测试赛期间临时来华,从事奥运相关工作的外籍顾问以及裁判员等外籍技术官员取得的由北京冬奥组委、测试赛赛事组委会支付的劳务报酬免征增值税和个人所得税。

参赛运动员因北京2022年冬奥会、冬残奥会、测试赛比赛获得的奖金和其他奖赏收入,按现行税收法律法规的有关规定征免应缴纳的个人所得税。

编辑:马晓阁