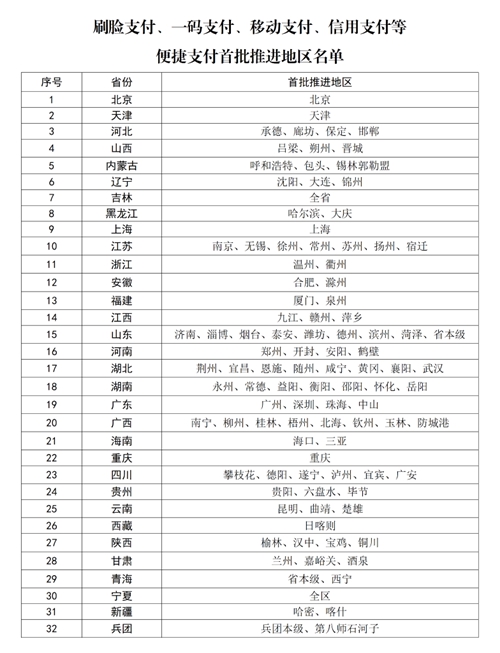

首批医保便捷支付推进地区名单公布

“如今,美国减税对华外溢效应日渐受到重视,主要原因并非美国的影响力在扩大,而是因为中国作为新兴经济体的领头羊,经济发展水平日益提高,与美国的差距在不断缩小,在一些方面与美国企业的市场竞争更为直接。”

外溢效应无法回避,压力传导理性面对。崔凡指出,在短期,美国减税会对中国形成资本争夺态势;在长期,美国制造业复苏将使得中美之间在某些制造业领域竞争加剧,这种竞争压力也会给中国企业提供一些新的升级机会。与此同时,美国减税如果效果好,能够使其为世界经济复苏做出更大贡献,亦有助于改善中国经济的外部环境。

“以往大家比较关注美国货币政策的外溢效应,这次则是财政政策。美国同时推出减税与加息,虽然一定时期内会对中国利用外资形成挑战,但是中国充满活力的国内市场对任何一个具有全球眼光的企业来说都是极为重要的。只要我们扎实改进营商环境,做好对外开放,化压力为动力,就能将挑战变为新的发展机遇。”崔凡说。

练好内功加强协调

值得注意的是,中国自身减税降负工作其实一直都在有序进行。以营业税改征增值税全面推开为例,减税效应就实现了持续释放。数据显示,从2016年5月至2017年9月,这一改革已累计减税10639亿元。中国财政科学研究院院长刘尚希透露,这些年中国大项的税负其实一直都在降,近年来除了与保护资源环境有关的项目之外并无大的加税事项。

专家普遍认为,美国的经济体量和国际地位决定了全世界必须重视美国减税,中国更需要密切关注美国税制改革进程,而不是轻视外界正在发生的重大改变。未来,中国应一方面继续扎实推进自身财税体制改革,全方位优化营商环境;另一方面利用二十国集团(G20)、亚太经合组织(APEC)、“一带一路”国际合作高峰论坛等机制加强税收政策协调,避免恶性税收竞争。

国家行政学院经济学部教授冯俏彬等人认为,中国应当基于自身的实际情况,将未来财税体制改革重点放在三个方面:一是加快推进税制由间接税为主向直接税为主转型;二是加快清理税外收费体系;三是加快形成控制社会总负担水平螺旋上升的体制机制。

中国社科院财经战略研究院研究员杨志勇指出,当今国际税收秩序的基本框架已有近百年历史,越来越不适应新经济增长需要。中国应在构建新的国际税收秩序中发挥重要作用,并与世界各国一起推进。

“中共十九大之后,中国迎来了新一轮全面开放,各领域的开放时间表路线图正在逐渐公布。可以预见的是,未来中国将继续深化财税体制改革,降低企业税费负担,同时中国还将进一步落实税基侵蚀与利润转移相关国际条约,执行共同申报标准,在维护国际税收秩序方面发挥更大作用。”崔凡说。

编辑:马晓阁